ตลาดสำนักงานกรุงเทพฯ ในไตรมาส 4 ปี 2568 แสดงสัญญาณชัดเจนของการปรับสมดุลเชิงภูมิศาสตร์ โดยทำเลนอกศูนย์กลางธุรกิจ (Non-CBD) มีผลการดำเนินงานเหนือกว่าพื้นที่ CBD แบบดั้งเดิม

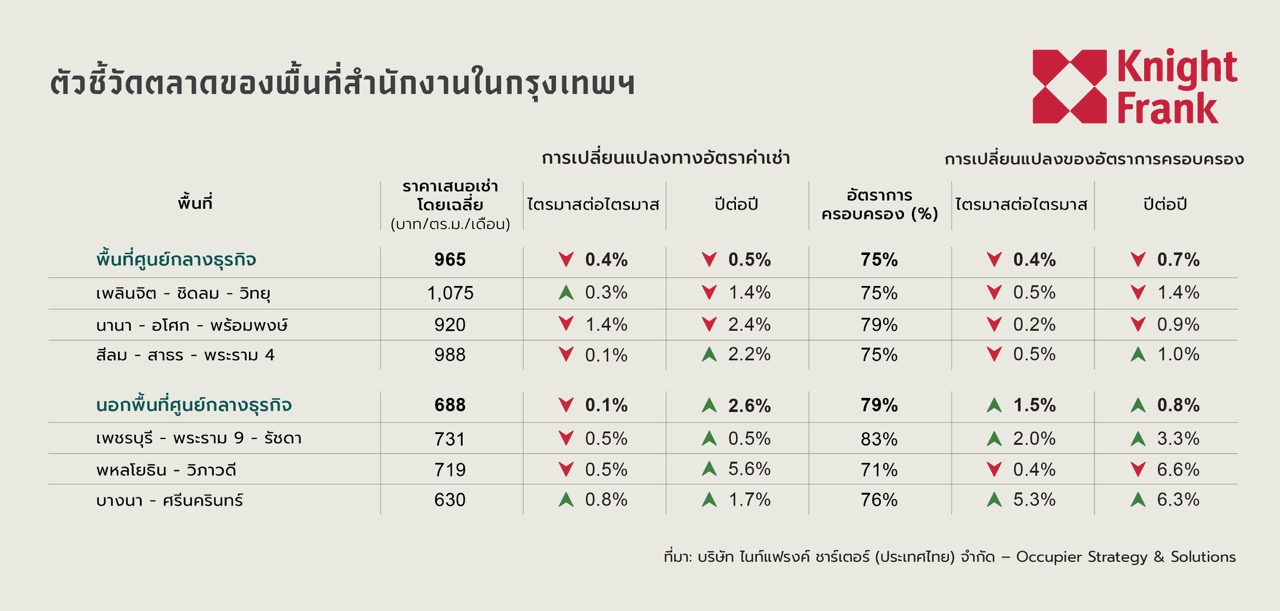

อัตราการเช่าพื้นที่ในทำเลนอก CBD ปรับเพิ่มขึ้นสู่ระดับ 79% เพิ่มขึ้น 1.5 จุดเปอร์เซ็นต์จากไตรมาสก่อนหน้า ในขณะที่อัตราการเช่าใน CBD ลดลงมาอยู่ที่ 75% หดตัวลง 0.4 จุดเปอร์เซ็นต์ในช่วงเวลาเดียวกัน แนวโน้มดังกล่าวยิ่งชัดเจนขึ้นเมื่อพิจารณาโมเมนตัมด้านอุปสงค์ โดยตลาดนอก CBD มีอุปสงค์สุทธิ (Net Absorption) เพิ่มขึ้นประมาณ 40,000 ตารางเมตรในไตรมาสนี้ ขณะที่พื้นที่ CBD เผชิญภาวะอุปสงค์สุทธิติดลบ ข้อมูลสะท้อนถึงการเปลี่ยนทิศทางของการขยายพื้นที่และการย้ายสำนักงานของผู้เช่าไปสู่แนวระเบียงเมืองชั้นนอกอย่างมีนัยสำคัญ

ผลการดำเนินงานในแต่ละทำเลย่อยยิ่งตอกย้ำแนวโน้มดังกล่าว โดยย่านบางนา–ศรีนครินทร์มีการปรับตัวดีขึ้นมากที่สุดในไตรมาสนี้ อัตราการเช่าเพิ่มขึ้น 5.3 จุดเปอร์เซ็นต์ สู่ระดับ 76% ขณะที่เพชรบุรี–พระราม 9–รัชดาภิเษก ปรับตัวแข็งแกร่งขึ้นเช่นกัน โดยมีอัตราการเช่าอยู่ที่ 83% ได้รับแรงหนุนจากอุปสงค์สุทธิที่เป็นบวกอย่างต่อเนื่อง

ในทางกลับกัน กลุ่มทำเล CBD หลัก เช่น เพลินจิต–ชิดลม–วิทยุ และสีลม–สาทร–พระราม 4 มีอัตราการเช่าปรับลดลงเล็กน้อยด้านค่าเช่าแสดงให้เห็นถึงความแตกต่างที่ชัดเจนยิ่งขึ้น โดยค่าเช่าเฉลี่ยใน CBD ปรับลดลง 0.4% จากไตรมาสก่อนหน้า มาอยู่ที่ 965 บาทต่อตารางเมตรต่อเดือน ขณะที่ค่าเช่าในทำเลนอก CBD ลดลงเพียง 0.1% มาอยู่ที่ 688 บาทต่อตารางเมตรต่อเดือน

ช่องว่างด้านผลการดำเนินงานที่แคบลงสะท้อนการปรับกลยุทธ์ทำเลที่ตั้งขององค์กรธุรกิจ โดยปัจจัยด้านประสิทธิภาพต้นทุน การเชื่อมต่อโครงสร้างพื้นฐาน และมาตรฐานอาคารสมัยใหม่ มีน้ำหนักเพิ่มขึ้นเหนือภาพลักษณ์ความเป็นทำเลศูนย์กลางธุรกิจแบบดั้งเดิม การปรับตัวเชิงโครงสร้างดังกล่าวเกิดขึ้นก่อนรอบการส่งมอบอุปทานครั้งใหญ่ในปี 2569 ซึ่งอาจยิ่งเร่งให้เกิดการกระจายอุปสงค์ของผู้เช่า เมื่อโครงการใหม่แข่งขันกันเพื่อดึงดูดผู้เช่าหลัก (Anchor Tenant) ขณะที่องค์กรต่าง ๆ ทบทวนขนาดพื้นที่สำนักงานและกลยุทธ์การเช่าระยะยาว ศูนย์กลางมิกซ์ยูสในทำเลนอกเมืองและพื้นที่ที่เชื่อมโยงกับโครงสร้างพื้นฐานระบบราง มีแนวโน้มได้รับความสำคัญเชิงกลยุทธ์เพิ่มขึ้นอย่างต่อเนื่อง

สำหรับนักวิเคราะห์ด้านการพัฒนาเมือง ผู้พัฒนาอสังหาริมทรัพย์จดทะเบียน และผู้บริหารด้านอสังหาริมทรัพย์องค์กร การเปลี่ยนแปลงครั้งนี้ไม่ใช่เพียงความผันผวนระยะสั้นในรายไตรมาส หากแต่เป็นสัญญาณของการปรับโครงสร้างแผนที่เชิงพาณิชย์ของกรุงเทพฯ อย่างค่อยเป็นค่อยไป

Panya Jenkitvathanalert, partner – head of office strategy and solutions, กล่าวว่า

“ช่องว่างด้านผลการดำเนินงานระหว่างตลาด CBD และนอก CBD สะท้อนการปรับตัวเชิงโครงสร้าง มากกว่าจะเป็นความผันผวนระยะสั้น ผู้เช่าในปัจจุบันให้ความสำคัญกับประสิทธิภาพ ความสะดวกในการเข้าถึง และมาตรฐานอาคารสมัยใหม่ มากกว่าภาพลักษณ์ของที่ตั้งในย่านศูนย์กลางธุรกิจแบบดั้งเดิม ทำเลนอก CBD ที่มีการเชื่อมต่อระบบขนส่งที่ดีและมีสภาพแวดล้อมแบบมิกซ์ยูสแบบครบวงจร กำลังมีความสามารถในการแข่งขันสูงขึ้น ในหลายกรณี บริษัทสามารถเช่าพื้นที่อาคารใหม่ที่มีสเปกสูงกว่าในต้นทุนที่คุ้มค่ากว่า เมื่อเทียบกับทำเล CBD หลัก เมื่อเข้าสู่รอบการส่งมอบอุปทานในปี 2569 การปรับสมดุลเชิงภูมิศาสตร์นี้อาจยิ่งชัดเจนมากขึ้น เจ้าของอาคารใน CBD ดั้งเดิมจำเป็นต้องเสริมความชัดเจนในคุณค่าที่นำเสนอ ขณะที่แนวระเบียงทำเลใหม่อาจยังคงเห็นแรงส่งเชิงบวกอย่างต่อเนื่อง”